Mit Datum vom 27.9.2022 hat das Bundesfinanzministerium eine günstige Erwerbsmöglichkeit von Silbermünzen zur Geldanlage gekippt. Bisher konnten Silber-Anlagemünzen differenzbesteuert gekauft werden, d.h. der Händler musste nur auf die Marge zwischen An- und Verkaufspreis eine Steuer abführen (Differenzbesteuerung) und nicht 19% auf den vollen Verkaufspreis. Dies führte zu niedrigen Abgabepreisen von Silbermünzen wie:

- Maple Leaf

- Australisches Känguru

- American Eagle

- Kookaburra

- Silberpanda

- Wiener Philharmoniker (über Re-Importe)

Damit ist jetzt Schluss. Das Bundesfinanzministerium stellt „für alle offenen Fälle“ klar, dass die Differenzbesteuerung nur dann bei Silbermünzen gelten kann, wenn diese wegen ihres Sammlerwertes gehandelt werden. Dies sei nur dann der Fall, wenn der Verkaufspreis über 250% des Edelmetallwertes liegt. Und genau dies ist bei klassischen Silber-Anlagemünzen wie Maple Leaf, Eagle, Philharmoniker und Co. nicht der Fall. Insbesondere entfällt damit die steuerbegünstigte Einfuhr von Silbermünzen.

Geschäftsmodell Silber-Münzbarren kippt damit

Damit kippt auch das Geschäftsmodell der sogenannten Silber-Münzbarren: Einige Münzhändler haben in der Vergangenheit die 19% Steuer, die auf Silberbarren angefallen wäre, umgangen, in dem sie auf Silberbarren eine Prägung eines Landes anbringen ließen, die diesen Barren zur Münze werden ließ, weil ein Nennwert und ein Land aufgeprägt war. Tatsächlich waren diese Münzbarren aber nie in diesem Land Zahlungsmittel und sind dort in der Bevölkerung auch unbekannt, weil sie in Europa produziert wurden. Tonnenweise wurden solche Münzbarren in Deutschland verkauft, z.B. mit aufgeprägtem Nennwert von den Fiji-Inseln oder den Cook-Islands. Das war wohl dem Bundesfinanzministerium (BMF) ein Dorn im Auge – ebenso wie die tonnenweise Einfuhr von Maple Leaf Silbermünzen aus Kanada und Känguru-Silbermünzen aus Australien, die dann unter Ausnutzung der Differenzbesteuerung in Deutschland verkauft wurden.

Umsatzsteuer betrugsanfällig – Händler zu 4 Jahren Haft verurteilt

Das Thema Umsatzsteuer ist in Deutschland ohnehin systembedingt betrugsanfällig, weil der Zeitpunkt für die Entrichtung der Vorsteuer und der für die Abführung der vereinnahmten Steuer beim Verkauf auseinanderliegen. Immer wieder wurden Umsatzsteuer-Verkürzungen auch im Münzbereich gerichtsanhängig. Im Jahr 2022 soll ein Hamburger Münzhändler 22 Millionen Steuern beim Handel mit Platinmünzen verkürzt haben, – ein erstes Urteil dafür lag bei über 4 Jahren Haft. Der Händler hat allerdings Rechtsmittel eingelegt, sodass das Urteil noch nicht rechtskräftig ist.

Ministerialdirigent Dirk Bremer macht sich keine Freunde

Ministerialdirigent Dirk Bremer (dem Vernehmen nach mit Besoldungsstufe B6 gesegnet) aus dem BMF dürfte sich mit seiner Anweisung unter Dokument 2022/0326342 an die Finanzbehörden am Wochenende vor dem Tag der Deutschen Einheit wenig Freunde unter den Münzhändlern gemacht haben, die quasi in einer Nacht-und-Nebel-Aktion davon erfuhren und schnell in Onlineshops die Preise anpassen mussten. Einige Münzhändler haben sogar die Silbermünzen vorläufig aus dem Shop genommen, weil sie von der Information „kalt erwischt“ worden sind. Für den Verbraucher bedeutet dies: Silbermünzen zur Geldanlage werden teurer. MDg Bremer aus dem BMF (Unterabteilung III C) wird sich ab dem 4.10.2022 sicher mit einer Menge von Anfragen von Münzhändlern und Verbänden herumschlagen müssen, die ihn um eine Übergangsphase bitten werden.

Deutsche Münzhändler befürchten Umsatzeinbruch

Wegen des Wegfalls der Möglichkeit zur Differenzbesteuerung bei Silbermünzen, die der Edelmetallanlage dienen (Bullionmünzen) sehen deutsche Münzhändler einen Umsatzeinbruch in dem Segment auf sich zukommen. In einigen Nachbarländern gibt es deutlich niedrigere Steuersätze auf Silbermünzen, so z.B. in der Schweiz, wo man nur 7,7% Mehrwertsteuer auf Silbermünzen zahlt – anstelle von 19% wie in Deutschland. Händler in der Schweiz können so z.B. Silberanlagemünzen wie den Maple Leaf billiger anbieten. Allerdings auch nur im Schweizer Inland, nicht bei Versand an deutsche Kunden. Deutsche, die über die Grenze fahren und große Mengen Silbermünzen bei den Eidgenossen günstig einkaufen, müssten diese bei der Einfuhr an deutschen Landesgrenze angeben.

Alternative: Zollfreilager für Silbermünzen und Silberbarren

Wer seine Silbermünzen und Silberbarren gleich in ein sogenanntes Zollfreilager kauft, spart sich die Mehrwertsteuer beim Kauf gleich ganz. Das hat allerdings den Nachteil, dass man sich dann ohne Steuerzahlung die Silbermünzen oder Silberbarren auch nicht nach Hause ausliefern lassen kann. Größere Investoren dürfte das egal sein und die sichere Verwahrung in einem professionellen und versicherten Lager hat ja auch Vorteile.

Alternative: Goldbarren und Goldmünzen

Viele bisherige Käufer von Silbermünzen und Silberbarren dürften auch dem Gold näher kommen, denn Anlagegold wie z.B. die typischen Goldbarren und Goldbullionmünzen sind auch weiterhin von der Umsatzsteuer befreit und können ohne Mehrwertsteuer gekauft werden. Bei den Goldmünzen gilt dies z.B. für:

- Wiener Philharmoniker

- Maple Leaf

- US Eagle

- Känguru

- Panda

Anlagegold bleibt auch weiterhin nach §25c Umsatzsteuergesetz von der Steuer befreit.

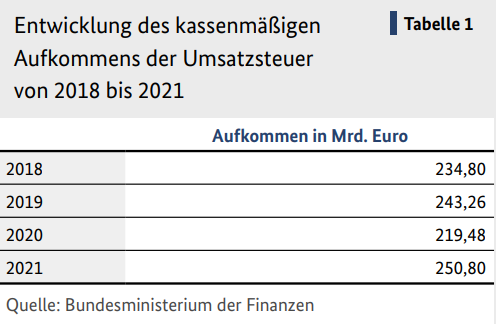

Umsatzsteuer wichtige Einnahmequelle des Staates

Die Umsatzsteuer ist eine der wichtigsten Einnahmequellen des Staates. Kein Wunder, dass man da auch bei den in Deutschland massenhaft verkauften Silber-Anlagemünzen ein größeres Stück vom Kuchen haben möchte.

Die letzten Jahre ist das Umsatzsteuervolumen in Deutschland deutlich gestiegen – trotz Betrügereien:

Update 4.10.2022: BMF bestätigt und gewährt keine Übergangsfrist

Am Nachmittag bestätigt ein Sprecher des Bundesfinanzministeriums gegenüber Freiburg-Nachrichten.de schriftlich die Änderung der bisherigen Praxis und bestätigt auch, dass eine Übergangsfrist nicht vorgesehen sei. Technisch gesehen sei nur klargestellt worden, dass Silbermünzen, deren Materialwert unter 250% des Verkaufspreises liegen, nicht mehr zum reduzierten Steuersatz eingeführt werden können. Münzen, die man unter 19% Vorsteuer einführt, darf der Händler allerdings nicht differenzbesteuert weiterverkaufen.

Hier die Antwort des BMF-Sprechers im Wortlaut (4.10.2022):

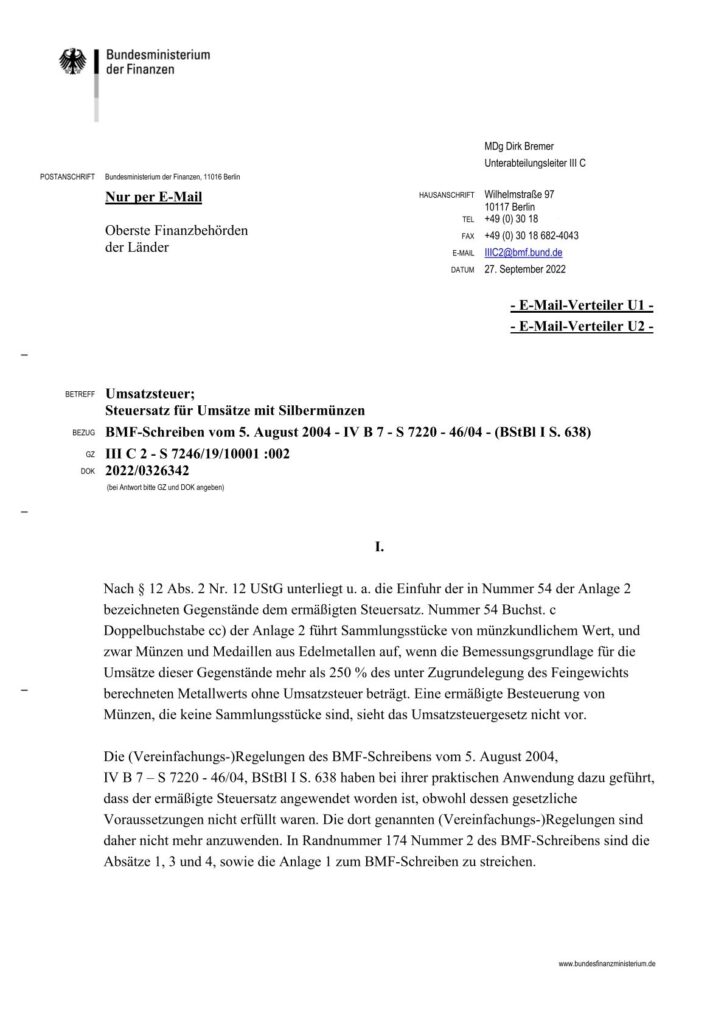

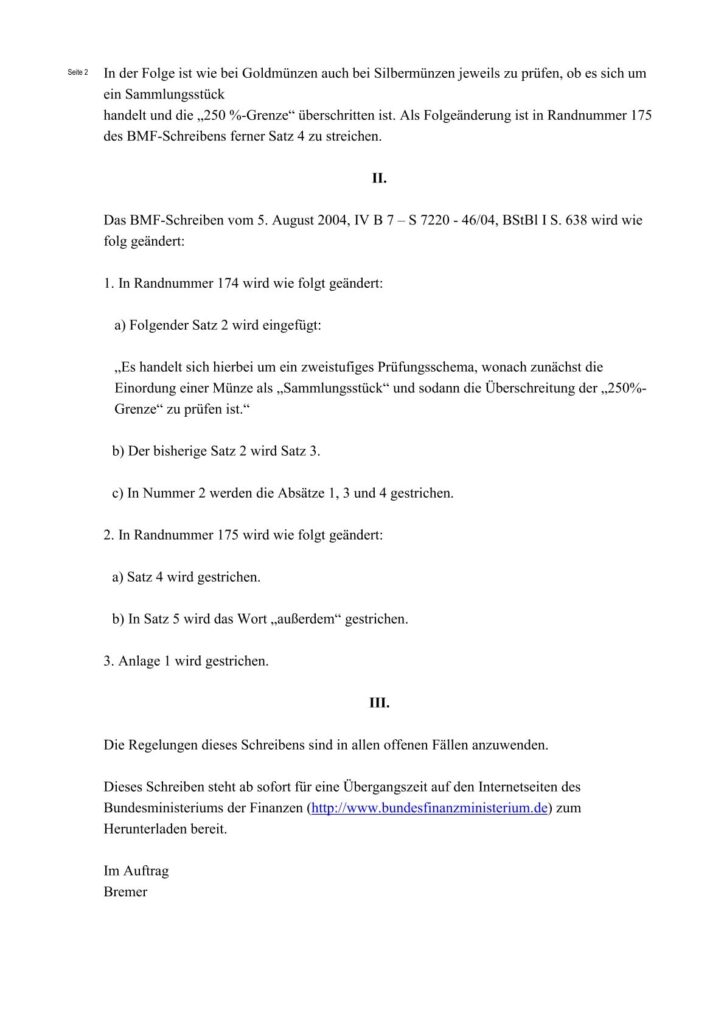

Das BMF-Schreiben vom 27. September 2022 (hier nochmal beigefügt) regelt unmittelbar nur, dass die Einfuhr von Silbermünzen nur dann ermäßigt zu besteuern ist, wenn es sich bei der Silbermünze um ein Sammlungsstück von münzkundlichem Wert handelt. Es gibt damit lediglich die gesetzlichen Voraussetzungen wieder.

In der Vergangenheit hat eine Vereinfachungsregelung im BMF-Schreiben vom 5. August 2004, IV B 7 – S 7220 – 46/04, BStBl I S. 638 bei ihrer praktischen Anwendung wohl oftmals dazu geführt, dass der ermäßigte Steuersatz angewendet worden ist, obwohl kein Sammlungsstück vorgelegen hat und somit die gesetzliche Voraussetzungen des ermäßigten Umsatzsteuersatzes nicht erfüllt waren. Bei richtiger Anwendung hätte jedoch auch nach den Regelungen des BMF-Schreibens vom 5. August 2004, geprüft werden müssen, ob es sich um ein Sammlungsstück handelt. Um sicherzustellen, dass zukünftig das Recht korrekt angewendet wird, werden mit dem BMF-Schreiben vom 27. September 2022 die Vereinfachungsregelungen gestrichen.

Da auch die Differenzbesteuerung nach § 25a Abs. 3 UStG nur in Betracht kommt, wenn es sich um ein „Sammlungsstück“ handelt und bei dieser Prüfung die gleichen Kriterien wie bei der Steuersatzermäßigung anzuwenden sind, hat das BMF-Schreiben mittelbar auch Auswirkung auf die Anwendbarkeit der Differenzbesteuerung.

Das BMF-Schreiben betrifft nicht die Lieferung von Silbermünzen. Diese unterlag unabhängig davon, ob die Differenzbesteuerung angewendet worden ist, auch in der Vergangenheit stets dem Regelsteuersatz von 19 Prozent.

Eine Übergangsregelung enthält das BMF-Schreiben vor dem Hintergrund der Vorgaben des nationalen und europäischen Rechts nicht.

BMF-Schreiben zu Silbermünzen & Differenzbesteuerung

Das BMF-Schreiben, mit dem zahlreiche Händler wohl ihre Besteuerungspraxis beim Verkauf von Silbermünzen werden ändern müssen, gibt es hier im Wortlaut:

Das Schreiben verbietet nicht grundsätzlich die Differenzbesteuerung von Silbermünzen, macht aber im Effekt die Differenzbesteuerung von neu eingekauften Silbermünzen (zur Edelmetallanlage) unmöglich.